1月11日股市前瞻

1月11日股市前瞻

昨天的文章会被删除,其实并不出乎意料,绝大多数读者都想到了。今天有不少读者说还想看,姚尧遂设置“关键词自动回复”时推送,结果又被举报,把保存在公众平台上的原文素材都删了。所以,我只好向腾讯投降,终究是胳膊拗不过大腿。

在周四文章中提到,“导致股市暴跌的不会是大股东减持,真正的原因只有两个:汇率和熔断。”不管怎样,现在减持和熔断的事情都已经过去了,今天着重讨论汇率。

提到,“人民币贬值并不可怕,关键是主动权是否能够操之在我。上一次,姚尧是绝对有信心的,事后也证明了我们的判断。可是这一次,我虽然不至于说没有信心,可是对央行的做法仍然有点吃不透。”现在看来,央行此次贬值主要还是为了让人民币与美元脱钩。

大家知道,我国这些年来累积了大量的外汇储备,在2014年6月末达到3.99万亿美元的峰值,最新的数据是2015年底降至3.33万亿美元。外汇储备的快速下降,让许多分析人士忧心忡忡,李稻葵近日有篇演讲好像流传极广,说是央行必须死守三万亿美元的外汇储备。这话对不对呢?我觉得,关键还是看央行的态度和动机。如果央行现在非常担忧美元快速流失,那么死守三万亿美元或许是对的,只是多半最终会守不住。要知道,去年中国外汇储备就减少5127亿美元,这还是美联储没有加息的时候。现在美联储已经进入加息周期,那还得了?从3.33万亿到3万亿那不是分分钟的事吗?你怎么守?可如果换一个角度,如果是央行主动降低外汇储备呢?那也就没有所谓死守哪条红线的问题了。姚尧以为,央行现在就是在主动降低外汇储备,因为人民币已经纳入SDR,要国际化就必须逐渐与美元脱钩。

打个比方,一个人要想在书法上有所造诣,他最初肯定要临摹名家。通过他的勤奋练习写得很漂亮,但此时他还不能成名成家。因为他这个写得好,只是写得比较像王羲之,是依靠在名家身上的好。如果他有志于成为书法家,就必须要有自己的创新。人民币现在也面临这个问题。最初中国经济不行,人民币在国际上没有信用,那怎么办呢?我们就大量储备美元,用美元的信用来为人民币的信用背书。可现在人民币已经被纳入SDR,我们已经准备成为别人的储备货币了,那还要那么多美元干嘛?所以世界上最主要的经济体中除日本外,像美国、英国、法国、德国都没有外汇储备。为什么?不需要!老子本身就是信用,干嘛还要靠别人来给我维持信用?

1月7日,央行在其旗下网站中国货币网发表评论员文章提到:2016年1月4日,中国外汇交易中心公布了人民币汇率指数系列的最新数据。2015年12月31日,CFETS人民币汇率指数为100.94,较2014年末升值0.94%;参考BIS货币篮子和SDR货币篮子的人民币汇率指数分别为101.71和98.84,分别较2014年末升值1.71%和贬值1.16%。三个人民币汇率指数一贬两升,显示2015年人民币对一篮子货币总体保持了基本稳定……当前人民币汇率对一篮子货币有条件继续保持基本稳定。

意思已经再明白不过了,人民币接下来不会紧盯美元,而是紧盯一篮子了。我以后只要保证对一篮子相对稳定即可,不要拿因为对美元贬值就说我贬值。就像我们刚才那个比喻,我以后不会完全照着王羲之的字写了,不要因为不像王羲之就说我字写得不好。,市场终究有个适应的过程,最初还是会拿王羲之来衡量你,会说你怎么写得和王羲之越来越不像了?是不是你退步了?但假以时日,市场终究会习惯一个新书法家诞生。

所以姚尧认为,长期来看人民币或许会出现一个对美元温和贬值,而对一篮子货币温和升值的过程。就短期来看,市场对人民币贬值和外汇储备的锐减有点反应过度,还会有个矫枉过正的回升过程。

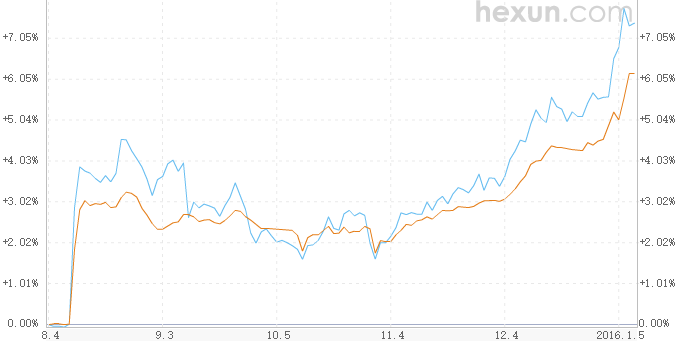

下面这张是8月以来人民币汇率的走势图,其中蓝色为美元/离岸人民币,橙色为美元/在岸人民币。

简单来说,离岸就是国际人民币的价格,在岸就是国内人民币价格。通常情况下,离岸和在岸价格不应该相差太远,否则就会存在套利空间离岸价格往往较在岸价格反应更敏锐,有点类似于期货相较现货具有价格发现的功能。读者从上图可以看到,811暴贬之时,离岸贬值的幅度是远大于在岸的,期间价差最大到了1.3%左右,之后价差就逐渐缩小,而在这个缩小的过程中,离岸和在岸是同时升值的。从11月初开始,人民币再次开始贬值,又是离岸贬值幅度超过在岸,价差就在1月6日达到最大为1.7%,到8日时降为1.3%。虽然从趋势的角度而言,我们还无法判断人民币最终会贬到什么位置,但仅就离岸和在岸的价差而言,或许是要告一段落了。我们接下来会密切关注美元/人民币是否会在目前这个位置构筑头部,如果答案是肯定的,则将从另一方面佐证股市会在眼下的位置构筑底部。

上周姚尧曾经说过上证指数可能会跌到3120点,现在到这个位置,应该已经是跌到位了。从消息面说,原先市场担心的大股东减持问题,现在已经不存在了。技术面说,市场九月份时候在3000-3250点之间构筑底部,能够为指数构成强有力的支撑。所以指数再往下跌的空间已近是不大了,只是短期要上涨也不容易,可能又需要花较长的时间磨出一个新的底部。

最后再说下创业板。许多人一提到创业板就有一种本能的鄙视和排斥,开口闭口就是市盈率太高,泡沫严重。一提到主板,就是市盈率很低,所以安全。我想反问一句,如果靠算市盈率能够赚钱,那股票又怎么会跌到这么低的市盈率?既然十倍市盈率的银行股已经是低的,为何它又会跌到八倍?既然八倍已经很低了,为何还会跌到六倍?诚然,题材股因为其市值小,跌起来会跌得很凶,可你怎么不说它涨起来也涨得快呢?从长线来看,我顽固地认为创业板的前景远胜于主板。最近钢铁煤炭涨得好,大家说是供给侧改革。其实我们早就分析过,如果真炒供给侧改革,创业板的前途远好过主板,一个是补短板,是要做加法,一个是去产能,是做减法,你说哪个更有前途?